Aspetti generali e contabili nel passaggio di crediti e debiti

Indice

Quando parliamo di cessione d’azienda intendiamo il trasferimento dell’azienda dal venditore al compratore dietro corrispettivo di una somma di denaro o scambio di attività/passività.

Per comprendere questo tipo di operazione si deve partire dal concetto d’azienda, per fare chiarezza sulla sua definizione e sulla differenza che intercorre tra azienda e ramo di azienda.

L’articolo 2555 del codice civile definisce l’azienda come il complesso di beni organizzati dall’imprenditore per l’esercizio dell’attività d’impresa.

Questa espressione che indica l’azienda come un complesso di beni organizzati, denota che non può essere considerata cessione d’azienda la cessione di singoli beni, o la cessione di più beni che non sono organizzati in maniera tale da rientrare nel caso di esercizio di attività d’impresa.

Nel contratto di cessione, teoricamente, non sarebbe necessaria l’individuazione dei beni trasferiti o la singola distinzione di ogni bene, visto che l’azienda viene considerata come un complesso unitario. Ma nella realtà è fortemente sconsigliato individuare l’azienda nel suo complesso senza tenere conto dei singoli beni, perciò è praticamente necessario indicarli singolarmente nel contratto, o quantomeno si dovrebbero evidenziare quei criteri che permettono di individuare i beni che vengono trasferiti con la cessione, al fine di evitare contenziosi.

La cessione può comunque riguardare la non totalità della realtà aziendale, ma solo una parte, un ramo appunto, cioè quello che l’articolo 2112 comma 5 del Codice Civile definisce come “articolazione funzionalmente autonoma di un’attività economica organizzata, identificata come tale dal cedente e dal cessionario al momento del suo trasferimento”.

In ogni caso, sia la cessione d’azienda che di un ramo d’azienda per il trasferimento dei debiti e dei crediti sono disciplinate da regole precise, che incidono in maniera significativa sull’operazione di cessione.

TRASFERIMENTO DEI CREDITI

Aspetti generali

Per quanto riguarda i crediti, il principio generale sancisce che sia automatico il trasferimento dei crediti dal cedente al cessionario, anche se resta ammesso anche il patto contrario.

Il trasferimento dei crediti in capo all’azienda oggetto di acquisizione ha effetto automatico ma non necessario e ha efficacia anche senza la notifica e l’accettazione da parte del debitore ceduto.

Tale trasferimento del credito ha effetto dalla data di iscrizione della cessione presso il Registro delle imprese.

Il debitore è comunque liberato a tutti gli effetti dal debito nel caso in cui, anche se è avvenuta l’iscrizione, paghi in buona fede la somma al venditore e non all’acquirente.

È quindi buona norma comunicare a tutti i debitori/clienti l’avvenuta cessione dell’azienda, situazione che permette di far decadere l’ipotesi di buona fede nel caso in cui il debitori paghi il proprio debito al venditore.

TRASFERIMENTO DEI DEBITI

Aspetti generali

Discorso differente è quello che riguarda il passaggio dei debiti, perché i debiti si portano dietro dei problemi di responsabilità.

Il principio generale è che i debiti, con il contratto di vendita, passino tutti dal venditore al compratore, fatta eccezione per una espressa pattuizione a riguardo.

Sorgono, perciò, due diverse categorie di rischio:

- Se i debiti rimangono in capo al venditore, c’è il rischio che questi non siano più garantiti dai beni che il venditore precedentemente aveva prestato come garanzia.

- Nel caso opposto, ove i debiti vengano tutti assegnati in capo al compratore, c’è il rischio che quest’ultimo sia insolvente o, a causa del trasferimento parziale di beni dell’azienda, vengano meno parte delle garanzie su cui gravavano i debiti stessi.

La normativa ha riassunto la problematica legata al trasferimento dei debiti prevedendo questi meccanismi:

- DEBITI TRASFERITI INSIEME ALL’AZIENDA

Responsabilità solidale del venditore: il venditore non è liberato da tali debiti. Nel caso in cui l’acquirente non paghi le somme, il creditore può richiederle al venditore, salvo che il terzo creditore non abbia espressamente liberato il venditore da tale onere;

- DEBITI NON TRASFERITI

In questo caso non sarebbe corretto applicare il regime di responsabilità solidale nei confronti dell’acquirente in quanto esso non è in grado di conoscere i debiti assunti dal venditore prima della cessione.

Tuttavia c’è sempre una responsabilità solidale, questa volta estesa al compratore, ma limitata ai debiti indicati nelle scritture contabili del venditore, cioè quei debiti che l’acquirente può facilmente valutare.

- RESPONSABILITA’ SOLIDALE PER I DEBITI VERSO I DIPENDENTI

L’acquirente risponde per i debiti verso i dipendenti, a prescindere dalla loro presenza o meno nelle scritture contabili.

Tale previsione vale per qualsiasi forma di contenzioso verso i dipendenti.

Il rischio dell’acquirente in questo caso è quello di trovarsi cause di lavoro legate a debiti passati e per questo vengono escluse le procedure ex art. 410 – 411 Codice Procedura Civile in materia di accordo fatto tra il dipendente e il venditore che cristallizza la situazione lavorativa ad una determinata data.

- DEBITI VERSO ERARIO

Anche per i debiti verso l’Erario c’è un’esenzione di responsabilità, le cui linee guida sono:

- RESPONSABILITA’ SOLIDALE ENTRO I LIMITI DELL’AZIENDA ACQUISITA:

- Si risponde per le violazioni accertate alla data di cessione;

- Si risponde per le violazioni non accertate commesse nell’anno di cessione e nei due precedenti;

Per uscire da questa situazione c’è la possibilità che il venditore chieda la Certificazione dei debiti d’imposta all’Agenzia delle Entrate e in questo modo l’acquirente risponde solo di quelle situazioni indicate nella certificazione stessa.

Tale previsione viene meno qualora il Fisco dimostri l’intento fraudolento, cioè la vendita dell’azienda e dei beni per evadere deliberatamente.

Viene intesa come fraudolenta anche la cessione effettuata entro 6 mesi da una contestazione penale.

La regola generale è, quindi, che TUTTI I DEBITI E TUTTI I CREDITI PASSANO CON LA CESSIONE ALL’ACQUIRENTE, ma nel caso concreto questo non sempre avviene, perché il contratto di cessione disciplina in dettaglio tale situazione, che può subire variazioni in base alle scelte delle parti.

Possono, perciò, essere inserite nel contratto singole regole riguardanti la destinazione dei crediti e dei debiti, le quali vanno ad incidere sul prezzo di cessione dell’azienda stessa.

Ipotesi:

In questo caso il prezzo di cessione è dato da : ATTIVO (270) – PASSIVO (170) = 100

1° CASO: compro TUTTA l’azienda (sia crediti che debiti) il prezzo di cessione è pari a 100

2° CASO: compro l’attivo SENZA I CREDITI mentre mi accollo tutti i debiti

ATTIVO (180) – PASSIVO (170) = 10 PREZZO DI CESSIONE

3° CASO: compro TUTTO l’attivo ma NON MI ACCOLLO I DEBITI

ATTIVO (270) – 0 = 270 PREZZO DI CESSIONE

Nella situazione indicata nel 2⁰ CASO (senza l’accollo dei crediti) l’acquirente opta per un vantaggio immediato, dato il prezzo di cessione più basso, in luogo di un vantaggio futuro ma incerto, poiché legato alla riscossione dei crediti e al rischio di insolvenza del debitore.

Nella situazione indicata al 3⁰ CASO invece, si verifica la problematica inversa.

In questo caso è il venditore che trae vantaggio in quanto, non accollandosi i debiti, il compratore paga un prezzo di cessione maggiore al venditore che può, con tali somme, saldare il proprio debito immediatamente.

Nonostante l’acquirente si accolli l’onere dei debiti (2⁰ CASO), pagando un inferiore prezzo di cessione, il venditore resterà comunque responsabile solidale. E’, quindi, preferibile per il venditore ricevere inizialmente un maggiore prezzo di cessione e pagare personalmente i propri debiti (3⁰ CASO).

Effetto opposto si viene a creare nella situazione inversa, cioè nel momento in cui il creditore non acquisti i debiti e si obblighi a pagare un prezzo di cessione più alto (3⁰ CASO). In tal caso, se il debitore è insolvente per i propri debiti, il compratore si troverà accollati i medesimi, in quanto responsabile solidale per essi.

In sostanza quello che emerge è un interesse opposto delle due parti rispetto ai debiti. Visto che trovare un punto d’accordo è impossibile e non si può procedere alla cancellazione dei debiti, ciò che il Legislatore ha previsto sono delle norme casistiche che trattano i singoli casi specifici.

Tipicamente, il contratto di cessione accolla al venditore i debiti che sono sorti prima della cessione. Tale situazione potrebbe, però, diventare gravosa per il venditore. Infatti, nel caso si abbia una causa inerente a tali debiti, sarà il cessionario, in qualità di titolare dell’azienda acquistata, a gestire l’intero iter giudiziario, mentre il cedente avrà solo l’onere di pagare (ipotesi di situazioni di negligenza da parte del compratore). Per ovviare a tale problematica, è previsto che, qualora sia citato in giudizio, sarà il venditore a scegliere i legali che gestiscano la causa e lo rappresentino.

Quello che nella sostanza si cerca di fare è di apporre delle franchigie sulla responsabilità del cedente, ovvero si stabiliscono dei limiti monetari entro i quali il soggetto risponderà personalmente.

Spesso sarà lo stesso venditore che cercherà di stabilire una soglia massima entro cui rispondere in caso di chiamata in giudizio, al fine di evitare che chi compra l’azienda approfitti di tale situazione per recuperare il prezzo che ha pagato avvalendosi di una serie di contestazioni.

Un’altra tutela di cui il compratore può avvalersi, nel caso egli decida di non acquistare i debiti (3⁰ CASO), è quella della riserva di destinazione del prezzo pagato ad estinzione dei debiti.

Consiste nel fatto che il venditore deve, con le somme corrisposte per la cessione dal compratore, saldare prima di tutto i debiti aziendali, in modo tale che i soggetti creditori non si rivalgano sul cessionario, vantando il principio di responsabilità solidale.

Diversa è la situazione nel 2⁰ CASO.

In tale fattispecie, sarà il venditore il soggetto solidalmente responsabile, qualora il compratore non paghi. Per svincolarsi da tale obbligo, può, per esempio, per debiti legati a mutui (o comunque contratti con istituti di credito), chiedere alla banca di svincolarlo da responsabilità, dimostrando che il nuovo soggetto è solvibile e quindi suscettibile di essere riconosciuto come garanzia.

Altro strumento con cui il venditore può tutelarsi, riguarda il versamento di una cauzione da parte del cliente (poco probabile) o, caso più usato, riguarda il blocco del prezzo di vendita finché il compratore non paga parte dei debiti che si è accollato con la cessione (una sorta di meccanismo ‘io ti pago, se tu paghi i debiti contratti’).

RILEVAZIONI CONTABILI

Le rilevazioni contabili nel caso della cessione, variano chiaramente tra cedente e cessionario.

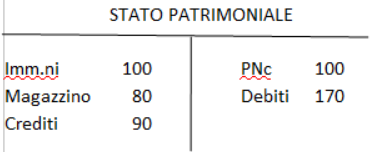

Ad esempio, riprendendo lo Stato patrimoniale così composto:

CEDENTE

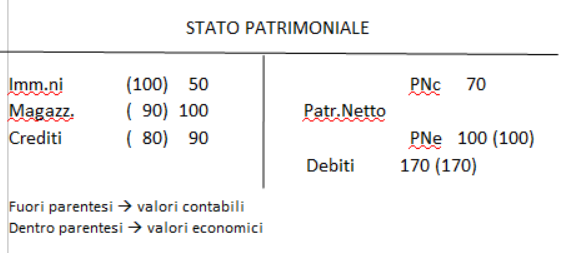

Il cedente deve fare un bilancio di chiusura per avere i valori contabili (indicati fuori dalle parentesi) alla data di chiusura dell’azienda.

Una volta fatto ciò, si avranno le Scritture di Trasferimento nell’ipotesi che la plusvalenza da cessione dell’azienda sia considerata come VALORE UNITARIO (si veda la plusvalenza complessiva e non quella sui singoli valori in bilancio).

Nell’esempio, dalla cessione dell’azienda si è ottenuta una plusvalenza di 30 (270-240).

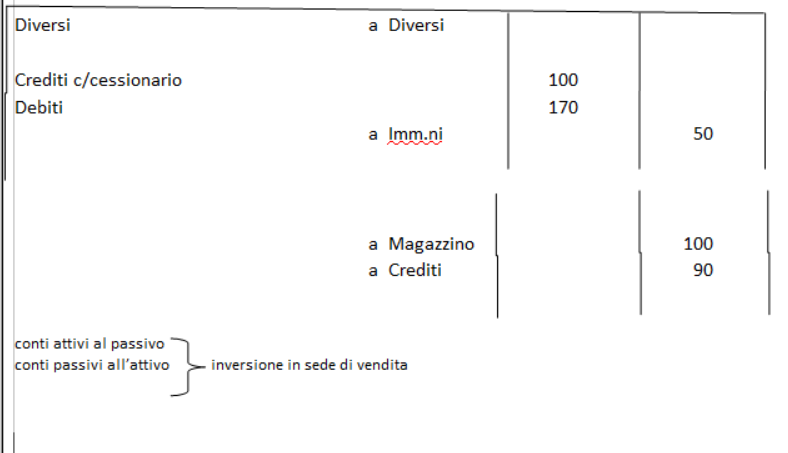

Chi vende elimina dallo stato patrimoniale tutto ciò che ha venduto (cioè vende i componenti del bilancio aziendale).

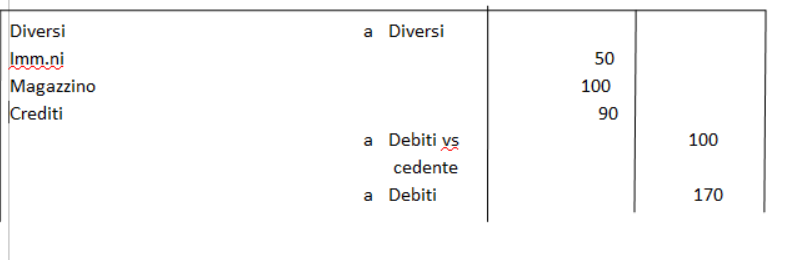

CESSIONARIO

Il cessionario (o acquirente) provvederà all’iscrizione degli elementi trasferiti e dell’avviamento.

F.R.

Comments are closed.